一人暮らしの家賃不安を新NISAで解消!

こんにちは、70歳を迎え、賃貸で気ままな一人暮らしをしています。

「人生、何が起こるか分からない」――これは、50代で予期せぬ失業を経験し、そこから必死に在宅ワークの道を切り開いてきた私が、身をもって知った言葉です。

61歳で早期年金を受給しながら個人事業主として独立し、気づけば10年以上が経ちました。

今、70代という大台に乗り、日々の暮らしの中でふと頭をよぎるのは「これからの家賃、ずっと払い続けられるのか」というリアルな不安でした。

年金はありがたい命綱ですが、それだけで毎月の固定費である家賃を払い続けるのは、決して楽なことではありません。

「老後の資金不足にただ怯える日々は終わりにしたい」

そう思い立った私が、将来の家賃不安を解消するための第一歩として、69歳の時にスタートしたのが「新NISA」でした。

なぜ69歳から新NISAを始めたのか?

60代を終え、70歳からの老後生活が本格的にスタートしました。一人暮らしの私にとって、毎月引かれていく家賃の支払い負担は、生活費の中でも特に大きな割合を占めています。

年金を受給しているとはいえ、「このままではいずれ老後資金が底をついてしまうかもしれない」という不安は、年齢を重ねるごとに現実味を帯びてきます。

そこで、将来の家賃支払いの負担を少しでも減らし、年金だけに頼らない仕組みを作れないかと模索した結果、注目したのが新NISAでした。

もちろん投資ですからリスクはあります。しかし、そのリスクについても十分に勉強して理解した上で、私は未来の安心への備えとして新NISAを始める決意をしたのです。

預金だけでは足りない?2026年現在のインフレリスク

これまでの私は、株価の激しい値動きを見てハラハラするような投資は苦手で、毎月コツコツと通帳の数字が増えていくのを見るのが一番落ち着く「預金派」でした。

確かに預金は安全で確実な資産管理方法ですが、現在の低金利ではお金はほとんど増えません。それどころか、最近特に実感する「物価の上昇(インフレ)」によって、預金の価値は目減りしてしまっているのが現実です。

もし年間2%のインフレがこのまま10年続いた場合、今持っている100万円の購買力(実質的な価値)は、10年後には約82%(約82万円相当)にまで落ち込んでしまいます。

つまり、今100万円で買えるものが、10年後には約118万円出さないと買えなくなるということです。

長生きすればするほど、賃貸暮らしの家賃支払い期間は長くなります。だからこそ、ただ預貯金として眠らせておくのではなく、新NISAを併用してインフレに対抗する資産形成を行う必要性を強く感じたのです。

投資で得た利益がすべて非課税になる新NISAは、私たちシニア世代にとっても非常に大きなメリットとなります。

70代シニアの等身大・新NISA投資計画

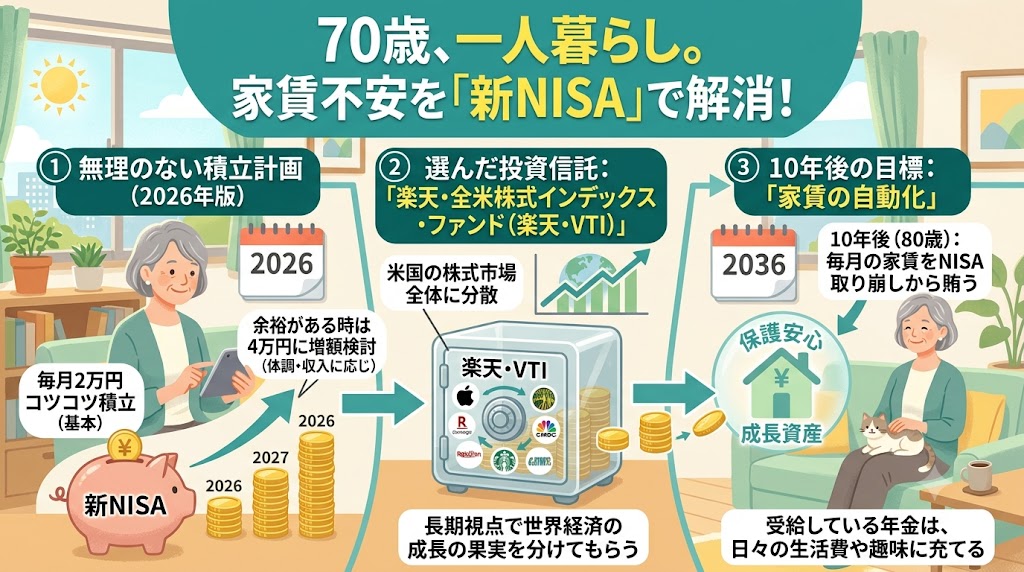

私が実践している、無理のない具体的な投資計画がこちらです。

- 毎月2万円のコツコツ積み立て 基本は毎月2万円の積立ですが、体調が良く仕事の収入に少し余裕がある時期は、状況に応じて毎月4万円への増額も検討しています。 身の丈に合った、無理のない範囲を貫くことが長続きのコツです。

- 選んだ投資信託:「楽天・全米株式インデックス・ファンド(楽天・VTI)」 米国の株式市場全体にこれ一本で分散投資ができるインデックスファンドです。 長期的な視点で世界経済の成長の果実を分けてもらう、安定感を重視した選択です。

- 10年後の目標は「家賃の自動化」 10年後、私が80歳になった時には、毎月の家賃支払いをこの新NISAの取り崩し分から賄うことを目標にしています。 そして、受給している年金はすべて日々の生活費や趣味に充てる。この仕組みを作ることで、より安定した安心の老後生活が送れると考えています。

新NISAが始まって2年半(2026年現在)の評判は?

2024年に新NISAが始まってから、早いもので2年半が経過しました。情報が出揃った現在、世間では以下のような評判やメリット・デメリットが言われています。

【良い評判(メリット)】

・非課税で投資できる年間枠が大きく拡大した

・非課税保有期間が無期限になり、一生持てる

・つみたて枠と成長投資枠の併用が可能になり柔軟に

・売却しても翌年に非課税枠が復活する

【気になる評判(課題・デメリット)】

・制度が自由になった分、売却などの自己判断が複雑に

・「無期限」だからこそ、初心者は売るタイミングに迷う

・旧NISA口座から商品を直接引き継げない

「期限がないからこそ、いつ資産を引き出せばいいか分からない」という声も聞かれますが、私のように「10年後の家賃のため」と目的がはっきり決まっていれば迷うことはありません。

必要な時に必要な分だけ、淡々と取り崩していけば良いのです。

70歳からの投資で絶対に気を付けるべきこと

若い世代と違い、70代からの投資は「リスク管理」と「健康」のバランスが命です。

使える期間が限られているからこそ、過度なリスクは禁物です。

ご自身の健康状態や、年金などの他の収入源とのバランスを常に考慮し、絶対に生活を脅かさない範囲で行うことが大前提となります。

少しでも不安があれば、金融機関の窓口や信頼できる専門家に相談してみるのも一つの方法です。

まとめ:老後も諦めない!安心の未来へ一歩を踏み出そう

70歳から毎月2万円を10年間ただ貯金するだけなら、元本は240万円です。

しかし、それを新NISAで運用し、もし仮に年率3%で運用できたとすると、10年後には約280万円(運用益 約40万円が丸々非課税)になる可能性を秘めています。

もちろん投資に絶対はありません。元本割れのリスクもあります。

しかし、インフレという「何もしなくてもお金が減っていくリスク」が迫る現代において、少額からでも行動を起こすことは、立派な自己防衛になります。

50代で仕事を失い、真っ暗だったあの日、勇気を出して新しい仕事を始めた時のように。私は70歳になった今、新NISAという新しい扉を開けました。

老後の家賃や生活費に一人で悩み続けるばかりでは、何も変わりません。

10年後、80歳になった自分が「あの時、一歩を踏み出してくれてありがとう」と言ってくれるように、今日も焦らず、コツコツと未来への安心を育てていきたいと思います。

コメント