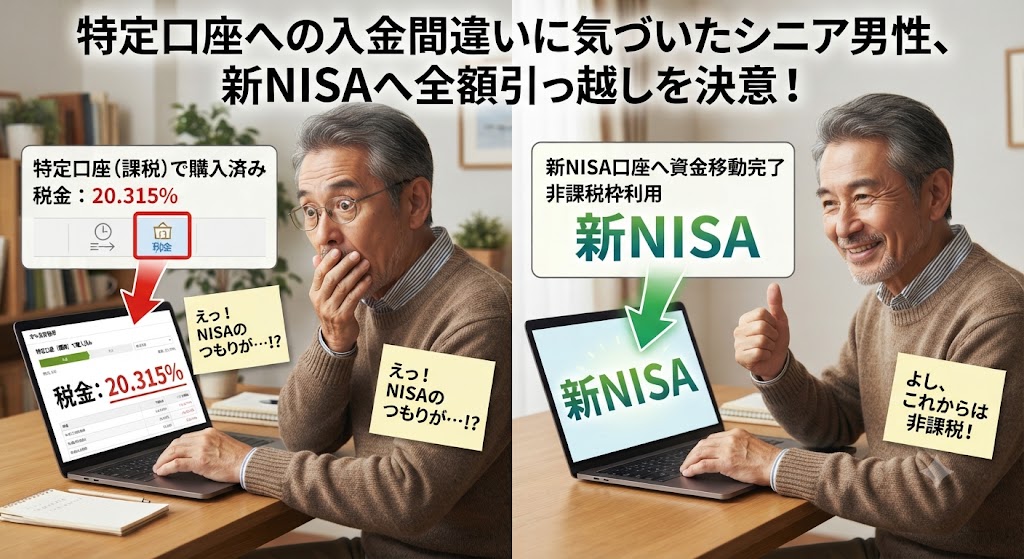

「新NISAの口座を作った!」と意気込んで投資を始めたはずなのに、いざ確認してみたら「普通の口座(特定口座)」で運用していた……。

実はこれ、私自身の失敗談です。2024年の11月、2万円を「楽天・全米株式(楽天・VTI)」に投資したつもりが、実際には税金がかかる特定口座で買い付けていたのです。

今日は、私の「うっかり」と、そこから身をもって学んだ「新NISAと特定口座の決定的な差」についてお話しします。

1. 放置した「2万円」の驚きの姿

事件に気づいたのは、投資から1年5ヶ月が過ぎた2026年5月のことでした。 当時の運用実績は以下の通りです。

- 投資額:20,000円

- 評価額:25,185円

なんと、銀行預金では考えられない「5,185円」もの利益が出ていました。 しかし、ここで立ちはだかるのが「税金」という名の関所です。特定口座では、この利益に対して約20%の税金が課されます。実際に引かれた税金は465円でした。

「たった500円弱なら大したことない」 そう思われるかもしれません。ですが、これが利益50万円なら10万円、500万円なら100万円が、リスクを取って増やしたお金から容赦なく引かれることを意味します。

関連記事:

「新NISAのつもりが課税口座?」放置して気づいた税金の重みと、非課税の最強バリア

2. 新NISAへお引っ越し。3週間で見えた景色

私はすぐに特定口座の投信を売却し、戻ってきた24,720円を「新NISAの成長投資枠」へ再投資しました。

すると、わずか3週間後の6月3日にはこうなっていました。

- 再投資額:24,720円

- 現在の評価額:25,608円(+888円)

もし特定口座のままなら、この888円の増分に対しても、将来的に2割の税金がつきまといます。しかし、今の私の口座は「新NISA」という最強のバリアに守られています。この先、どれだけ利益が膨らんでも、税金は完全無料。この「箱」の違いが、長期的な資産形成においていかに重要か、痛感しました。

結論:気づいた時がベストタイミング

今回支払った465円の「税金」は、私にとって非常に価値のある授業料となりました。

もし今、この記事を読んでドキッとした方がいたら、迷わず口座を確認してみてください。もし特定口座になっていたとしても、がっかりする必要はありません。少額のうちに気づけたなら、それはむしろラッキーなことです。

未来の大きな利益を守るために、まずは「今」自分の口座がどこにあるかを確認することから始めてみませんか?

【ご注意】 本記事は個人的な体験談であり、投資の成果を保証するものではありません。投資にはリスクが伴います。最終的な判断はご自身の責任で行ってください。

コメント